ИМНС по Московскому району г. Бреста информирует

О режиме работы инспекции МНС по Московскому району г. Бреста по приему налоговых деклараций (расчетов) по подоходному налогу за 2023 год

Инспекция по Московскому району г. Бреста (далее – инспекция) напоминает физическим лицам, получившим в 2023 году доходы, облагаемые подоходным налогом налоговым органом, о необходимости представления в срок не позднее 1 апреля 2024 года налоговых деклараций (расчетов) по подоходному налогу с физических лиц.

Прием налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2023 год осуществляется в инспекции в следующем режиме:

- понедельник с 8.00 до 19.00 без обеденного перерыва;

- четверг с 9.00 до 20.00 без обеденного перерыва;

- в иные рабочие дни – согласно общеустановленному режиму работы инспекции;

- 23 и 30 марта 2024 года (суббота) с 9.00 до 13.00.

Напоминаем, что налоговые декларации (расчеты) по подоходному налогу с физических лиц могут представляться в электронном виде через «Личный кабинет физического лица» без посещения налогового органа.

Вниманию физических лиц!

Новые ставки подоходного налога с физических лиц в фиксированных суммах при сдаче в наем (поднаем) жилых помещений

Налоговые органы обращают внимание на изменение с 1 февраля 2024 года ставок подоходного налога с физических лиц в фиксированных суммах.

Ставка подоходного налога с физических лиц в фиксированных суммах для физических лиц, сдающих жилые помещения в г. Бресте, с 1 февраля 2024 года составит 44 рубля в месяц за каждую сдаваемую комнату; в г. Барановичи, г. Пинске и г. Кобрине – 29 рублей; в иных городах районного подчинения и поселках городского типа – 21 рубль, в иных населенных пунктах и территориях – 15 рублей.

Вместе с тем, за январь 2024 года подоходный налог с физических лиц в фиксированных суммах уплачивается по ставкам, действовавшим в 2023 году.

Обращаем внимание, что за предоставление жилых помещений в аренду иным физическим лицам без уплаты подоходного налога в фиксированных суммах, предусмотрена административная ответственность.

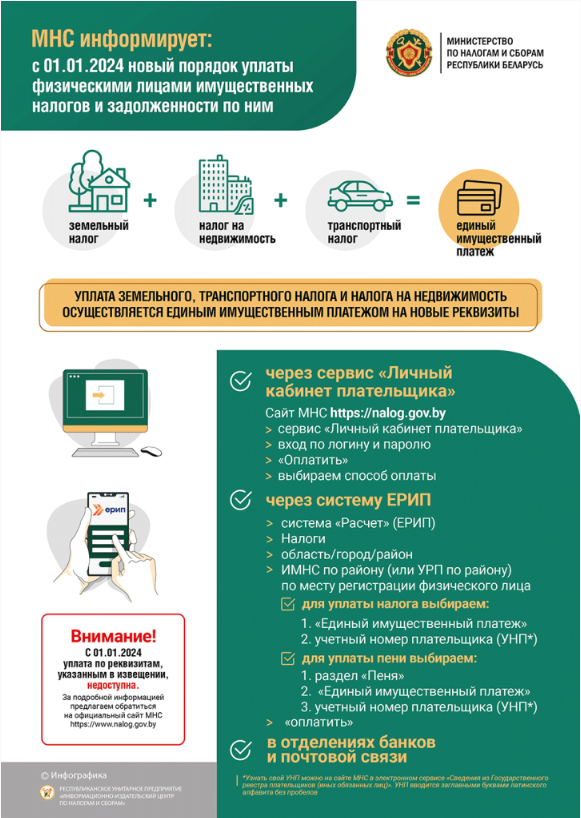

Единый имущественный платёж

Новый порядок представления налоговых деклараций некоммерческими организациями в виде электронного документа в 2024 году

Пунктом 4 статьи 40 Налогового кодекса Республики Беларусь, в редакции, вступившей в силу с 01.01.2024 (далее – НК) определено, что организации, за исключением иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство, обязаны представлять налоговые декларации (расчеты) по установленным форматам в виде электронного документа.

При этом вышеуказанное требование не распространяется на плательщиков:

в отношении которых применяются процедуры в деле о несостоятельности или банкротстве, за исключением санации;

находящихся в процессе ликвидации (прекращения деятельности).

Некоммерческие организации, в том числе общественные организации, политические партии, профсоюзы, учреждения, финансируемые собственниками, товарищества собственников, гаражные кооперативы, садоводческие товарищества, обязаны представлять за налоговые (отчетные) периоды 2024 года, налоговые декларации (расчеты) в виде электронного документа, подписанного электронной цифровой подписью (далее - ЭЦП).

Налоговая декларация (расчет) представляется каждым плательщиком по каждому налогу, сбору (пошлине), в отношении которых он признан плательщиком, и при наличии объектов налогообложения в налоговом периоде, за исключением, в частности, налоговой декларации (расчета) по налогу на прибыль.

Некоммерческие организации, за исключением потребительских обществ и их союзов, являющихся субъектами торговли, подают налоговые декларации (расчеты) по налогу на прибыль только по итогам истекшего календарного года и только при наличии валовой прибыли (убытка).

За налоговые (отчетные) периоды 2024 года некоммерческие организации обязаны при наличии объекта налогообложения представлять налоговые декларации (расчеты) в виде электронного документа, подписанного ЭЦП, в следующие сроки:

по налогу на недвижимость – начиная со срока не позднее 20.03.2024;

по налогу на добавленную стоимость – начиная со срока не позднее 20.04.2024;

по налогу при упрощенной системе налогообложения – начиная со срока не позднее 20.04.2024;

по транспортному налогу – начиная со срока не позднее 20.02.2025;

по земельному налогу – начиная со срока не позднее 20.02.2025;

по налогу на прибыль – начиная со срока не позднее 20.03.2025.

Вниманию субъектов агроэкотуризма!

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста напоминает физическим лицам – субъектам агроэкотуризма, что до 20 января 2024 года субъекты агроэкотуризма обязаны представить в налоговый орган информацию о заключении (отсутствии) договоров на оказание услуг в сфере агроэкотуризма по форме, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 24 января 2011 г. № 4.

Такая информация подается в любую налоговую инспекцию, вне зависимости от того, где находится агроэкоусадьба. Непредставление субъектом агроэкотуризма в налоговый орган информации по установленной форме о договорах на оказание услуг в сфере агроэкотуризма, заключенных в истекшем году, является административным правонарушением и влечет наступление ответственности в соответствии с пунктом 2 статьи 24.47 Кодекса Республики Беларусь об административных правонарушениях.

К сведению диспетчеров такси и автомобильных перевозчиков, выполняющих перевозки автомобилями-такси

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста сообщает.

Согласно пунктам 162 и 163 Правил автомобильных перевозок пассажиров, утвержденных постановлением Совета Министров 30.06.2008 №972 (далее - Правила), диспетчеры такси или автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение перевозок автомобилями-такси при помощи средств электросвязи и глобальной компьютерной сети Интернет, в том числе посредством электронной информационной системы, владельцы электронных информационных систем обязаны представлять до 20-го числа месяца, следующего за отчетным кварталом, информацию о выполненных автомобильных перевозках пассажиров автомобилями-такси в виде электронного документа в соответствующие инспекции Министерства по налогам и сборам по областям и г. Минску.

Диспетчеры такси или автомобильные перевозчики представляют информацию по форме согласно приложению 6 Правил, владельцы электронных информационных систем - по форме согласно приложению 7 Правил.

Таким образом, информация о выполненных в 4 квартале 2023 года автомобильных перевозках пассажиров автомобилями-такси подлежит представлению в инспекцию Министерства по налогам и сборам Республики Беларусь по Витебской области в срок до 22 января 2024 года.

Вниманию физических лиц, получивших доходы в 2023 году

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста напоминает, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц, по доходам, полученным за 2023 год, с 1 января по 31 марта 2024 (поскольку 31 марта - выходной день, перенос на 01 апреля 2024).

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2023 года доходы, подлежащие налогообложению. К таким доходам, в том числе, относятся:

- доходы, полученные за границей;

- доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 9338 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

МНС информирует физических лиц – плательщиков сбора за осуществление РЕМЕСЛЕННОЙ деятельности об изменениях налогового законодательства на 2024 год

Плательщиками сбора за осуществление ремесленной деятельности (далее – сбор) признаются физические лица, осуществляющие ремесленную деятельность в порядке, определенном Президентом Республики Беларусь, в отношении которых приняты решения местных исполнительных и распорядительных органов о применении уплаты сбора.

Уплата сбора производится за каждый календарный месяц не позднее 1-го числа каждого календарного месяца начиная с месяца, следующего за месяцем принятия местным исполнительным и распорядительным органом решения о применении уплаты сбора.

При возобновлении ремесленной деятельности, приостановленной в установленном законодательством порядке, уплата сбора за месяц, в котором возобновлена ремесленная деятельность, производится не позднее даты ее возобновления.

Уплата сбора прекращается с месяца, следующего за месяцем, в котором:

ремесленная деятельность приостановлена в порядке, установленном законодательством;

прекращено действие решения местного исполнительного и распорядительного органа о применении уплаты сбора.

С 1 января 2024 г. ставка сбора за месяц составляет 6,5 белорусских рублей.

Новая ставка применяется при уплате сбора, срок уплаты которого наступает после 31 января 2024 г.

Уплата сбора за январь 2024 г. по сроку 3 января 2024 г. производится по старой ставке в размере 6 белорусских рублей.

О вычете сумм НДС при электронной дистанционной продаже с 01.01.2024

С 01.01.2024 пункт 27 статьи 133 Налогового кодекса Республики Беларусь (далее – НК) дополняется подпунктом 27.9 в соответствии с которым вычет сумм налога на добавленную стоимость (далее – НДС) в полном объеме предусмотрен по товарам, местом реализации которых при их электронной дистанционной продаже не признается территория Республики Беларусь, при условии наличия у плательщика документов (информации), указанных в части второй подпункта 1.3 пункта 1 статьи 116 НК, подтверждающих доставку товаров покупателям по адресам, расположенным за пределами Республики Беларусь.

В соответствии с пунктом 28 статьи 133 НК при изменении порядка применения налоговых вычетов сумм НДС новый порядок вычетов действует в отношении:

товаров, оприходованных с момента изменения порядка применения налоговых вычетов;

товаров, ввезенных с момента изменения порядка применения налоговых вычетов. Дата ввоза определяется по дате выпуска товаров в соответствии с заявленной таможенной процедурой;

товаров, приобретенных в государствах – членах Евразийского экономического союза, с момента изменения порядка применения налоговых вычетов. Дата приобретения определяется по дате принятия на учет товаров.

Следовательно, вычет сумм НДС в полном объеме по товарам, местом реализации которых при их электронной дистанционной продаже не признается территория Республики Беларусь, будет осуществляться по товарам, оприходованным, ввезенным, приобретенным в государствах – членах Евразийского экономического союза, с 01.01.2024. В отношении сумм НДС, не принятых к вычету на 31.12.2023, применяются положения подпункта 1.1 пункта 1 статьи 133 НК, т.е. вычет таких сумм НДС производится нарастающим итогом в пределах сумм НДС, исчисленных по реализации товаров (работ, услуг), имущественных прав.

Единый налог для индивидуальных предпринимателей!

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста сообщает, что сокращена сфера применения индивидуальными предпринимателями единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог) - из групп товаров, при розничной торговле которыми индивидуальные предприниматели вправе применять единый налог, исключены нетабачные никотиносодержащие изделия, электронные системы курения и жидкости для электронных систем курения.

Увеличен размер ставок единого налога, установленный в приложении 24 к Налоговому кодексу Республики Беларусь.

Новые ставки единого налога применяются при исчислении суммы единого налога, срок уплаты которого наступает 1 февраля 2024 г. Исчисление единого налога за январь 2024 г. производится по старым ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу Республики Беларусь в редакции, действовавшей по 31 декабря 2023 г.

Изменились сроки представления учетной политики новыми организациями

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста информирует о том, что изменился срок для представления учетной политики вновь созданными организациям. Такие организации должны будут представить учетную политику в налоговый орган по месту постановки на учет не позднее 30 календарных дней с даты государственной регистрации.

Ранее срок для представления учетной политики составлял 20 рабочих дней. В то же время на ее утверждение законодательство отводит 30 календарных дней с даты государственной регистрации организации.

Таким образом, эти сроки будут совпадать.

Подоходный налог с доходов от предпринимательской, нотариальной деятельности

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста сообщает, что с 01.01.2024 для целей определения налоговой базы по подоходному налогу исключено понятие внереализационных доходов и внереализационных расходов. При этом в основном такие доходы и расходы (за некоторыми исключениями) перенесены соответственно в общий перечень облагаемых доходов.

С 2024 г. применяется единственный вариант определения доходов - по мере получения оплаты. При этом суммы предоплаты, аванса, задатка, как и ранее, признаются доходами по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Для ИП, которые в 2023 г. учитывали доходы по начислению и в 2024 г. получат оплату товаров, отгруженных в 2023 г., установлена переходная норма, согласно которой такие суммы оплаты в 2024 г. не облагаются.

Увеличен размер налогооблагаемого дохода, уменьшенного на сумму расходов, за календарный квартал, для целей применения ИП, нотариусами, не имеющими места основной работы (службы, учебы), стандартного налогового вычета. В 2024 г. он установлен в сумме 3167 руб.

Также увеличены размеры стандартных налоговых вычетов. Вычет на ИП с 2024 г. составляет 174 руб. в месяц, на ребенка до 18 лет, каждого иждивенца - 51 руб. в месяц; а родителям, имеющим 2 и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет, - 97 руб. в месяц на каждого ребенка.

В отношении социальных налоговых вычетов, а также имущественного налогового вычета, исключено условие об отсутствии у ИП, нотариуса места основной работы (службы, учебы). И установлено, что такие вычеты можно применить при исчислении подоходного налога только при подаче налоговой декларации по подоходному налогу с доходов от предпринимательской, нотариальной деятельности за налоговый период, т.е. за календарный год.

Ставка подоходного налога сохранена на уровне 20%. Одновременно введена повышенная ставка налога в размере 30% для ИП, у которых доходы от предпринимательской деятельности нарастающим итогом с начала года превысили 500 000 руб.

ИП, совокупный размер доходов, валовой выручки которого от осуществления предпринимательской деятельности нарастающим итогом в течение календарного года превысил 500 000 руб., не вправе заниматься предпринимательской деятельностью без образования юридического лица начиная с 1 января календарного года, следующего за годом, в котором образовалось такое превышение.

Также отметим, что с 01.01.2024 ИП исключены из состава плательщиков НДС при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь. С 01.07.2024 для всех ИП установлена обязанность представлять налоговые декларации (расчеты) по установленным форматам в виде электронного документа.

Вниманию налоговых агентов!

Инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г. Бреста сообщает, что введен новый вид стандартного вычета в размере 620 руб. в месяц для молодых специалистов, молодых рабочих (служащих), к которым относятся выпускники, поименованные в ч. 2 п. 52 ст. 208 НК, получившие:

- высшее, научно-ориентированное, среднее специальное или профессионально-техническое образование и трудоустроенные в соответствии со свидетельством о направлении на работу;

- высшее, научно-ориентированное, среднее специальное или профессионально-техническое образование по специальностям для воинских формирований и военизированных организаций.

Вычет предоставляется с 01.01.2024 по месту основной работы (службы, учебы):

- в течение установленного законодательством срока обязательной работы у нанимателя по распределению (перераспределению), трудоустройству в счет брони, направлению (перенаправлению) на работу и срока продолжения с ним трудовых отношений, но не более 7 лет с даты трудоустройства у этого нанимателя;

- в течение установленного законодательством срока обязательной военной службы после получения высшего, научно-ориентированного, среднего специального или профессионально-технического образования по специальностям для воинских формирований и военизированных организаций.

Определен перечень документов, на основании которых предоставляется этот вычет. А именно:

- копия документа о высшем, научно-ориентированном, среднем специальном, профессионально-техническом образовании Республики Беларусь;

- свидетельство о направлении на работу - для лиц, которым место работы (военной службы) предоставляется путем распределения (перераспределения), трудоустройства в счет брони, направления (перенаправления) на работу.

ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ!

Изменения в отношении отдельных расходов при получении имущественного налогового вычета!

Налоговые органы информируют о том, что не предоставляется имущественный вычет в отношении отдельных расходов на строительство жилья, осуществляемое без привлечения застройщика или подрядчика. А именно, расходов на приобретение оборудования, инструментов, машин, механизмов и приспособлений, используемых при таком строительстве. К вычету не принимаются такие расходы, понесенные в 2024 г. Расходы, понесенные до 01.01.2024, принимаются к вычету (как остаток неиспользованного имущественного вычета, который переносится на следующий календарный год до полного его использования).

Отдел информационно-разъяснительной работы инспекции МНС по Московскому району г. Бреста